경제이야기의 또 다른 스토리 국내 기업들에 대한 분석을 진행해 보고자 한다.

첫 번째로 분석해 볼 기업은

우리의 동네에서 고기 무한리필을 담당하고 있는 『명륜진사갈비』

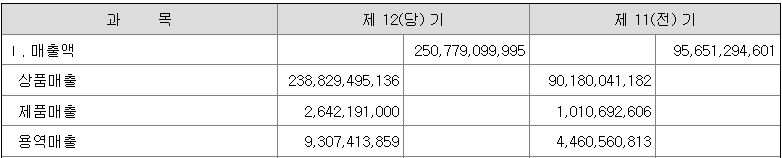

명륜진사 갈비의 매출은 22년 950억에서 23년 2,500억으로 증가했다. (성장률 162%)

대부분 상품매출 (가맹판매) 에서 1,400억 증가한 것으로 보이고.

23년 대부분의 외식기업이 양적 성장을 했다.

대표적인 기업 아웃백, 빕스, 애슐리, 매드포갈릭 등 22년보다 많이 성장했다.

이는 국내 소비심리가 코로나로 위축되었다가, 대형프랜차이즈를 중심으로

상권 확대, 공격적이 확장을 통해 양적 성장을 진행하는 것으로 보이고.

명륜진사갈비의 경우 매장수 홈페이지기준 600개로에 육박한다.

점당 매출은 보통 月 4,500만 원 수준으로 年 5-6억 정도 매출이 나오는 것으로 추정된다.

5억기준으 600개 계산 시 약 3,000억 매출이 될 것으로 예상된다.

(정확하게는 가맹사업이라서 확인은 어려울 듯하다)

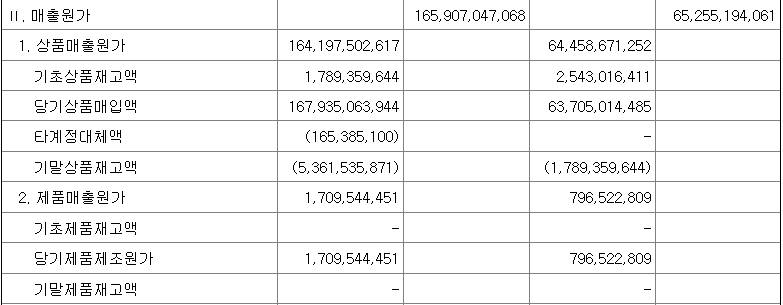

상품 매출 원가가 22년 67%에서 23년 65%로 줄었다.

이는 매입량이 증가하여 매입단가를 인하했거나,

본사 마진을 줄였거나로 예상할 수 있는데. 본사 마진을 줄였다기보다는

매입량이 늘면서 자연스레 주요 식재자 원가절감이 되지 않았을까 추측해 본다.

다만 급여 증가액은 2배 이상진행되었으나,

퇴직급여 및 복리후생비용은 그에 상응하지 않은 걸로 봐서는

직원수가 늘어난 것 대비, 개인당 지급액이 늘어난 것으로 예상된다

(시간 외 수당 등 수당, 승진에 따른 보상 증가, 인센티브 증가 등)

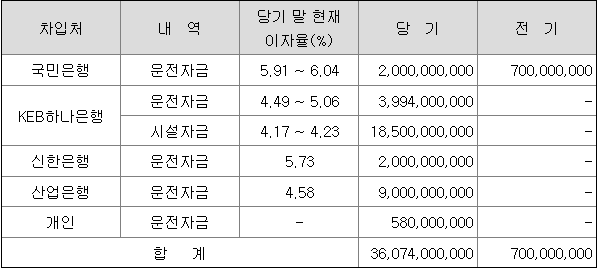

사업이 확대되면서 자금운용의 절대적 금액이 증가하여

대출이 증가한 것으로 보인다.

다만 매출이 급 상승하고 있기 때문에

재무제표상 부채가 자본의 절반 수준인 점을 고려할 때 우려할 수준은 아닌 것 같다.

매출이 증가하면, 재고금액이 증가하고, 재고금액에 대한 자본 필요

요식업이 자금 회전이 빠른 산업이라 하더라도, 자금 운용의 절대적 금액이 증가하여

대출이 증가한 것으로 보이며, 대출이자를 감안하더라도 전체적 손익이 + 이기 때문에

엄청 성장 중인 회사로 볼 수 있을 것 같다.

명륜진사 갈비의 23년 당기순이익은 313억이다. / 전년 55억보다 약 6배 증가했다.

순이익을 배당하지 않고, 이익잉여금으로 보유 중인 점

중소 프랜차이즈 특성상 식재자 납품이나, 배송물류를 관계사 사용 예상되는 점

사업의 규모가 전체적으로 확장되고 있는 점을 미루어 볼 때

당분간 명륜진사갈비를 볼 수 있는 기회가 더 많아지지 않을까 싶다.

'경제이야기 > 기업분석' 카테고리의 다른 글

| 경제이야기_기업분석(재무제표)_앤하우스(메가커피) (47) | 2024.06.23 |

|---|---|

| 경제이야기_기업분석(재무제표)_CJ올리브영 (42) | 2024.06.21 |

| 경제이야기_기업분석(재무제표)_아워홈(구지은 대표) (31) | 2024.06.18 |

| 경제이야기_기업분석(재무제표)_더본코리아(백종원) (61) | 2024.06.16 |

| 경제이야기_기업분석(재무제표)_베스킨라빈스 31(비알코리아) (38) | 2024.06.15 |