최근 IPO 기업공개 신청을하며, 요식업에 초미의 관삼사로

떠오르고 있는 백종원의 더본코리아를 살펴보고자 한다.

더본코리아는 백종원 대표이사와, 강석원 부사장의 2인체제로

지분율을 백종원대표가 76%, 강석원부사장이 20% 수준 보유하고 있다.

지분율을 IPO를 준비하며 변경되는 부분이 있는것 같고,

해당 자료는 전자공시시스템 23년 감사보고서를 참고하였다.

더본코리아는 23년 최대 매출을 기록하였으며, 4,107억을 기록했다.

이는 전년보다 45% 증가한 수치로, 매출이 급성장 했다고 볼 수 있다.

원가는 22년 61.2% / 23년 66.2%로 5% 증가하였다.

더본코리아는 직영사업도 있지만 대부분 가망프랜차이즈 사업인데

매출 원가율이 5% 증가한 부분은 좀 확인해 볼 필요가 있다.

앞서 확인해본 배스킨 라빈스의 원가율이 52%임을 확인할때

백종원 대표의 더본코리아는 매출 원가 비율이 14% 높은 상황으로 볼 수 있고

좋게는 소비자에게 가성비 좋은 메뉴를 제공하고 있다고 볼 수 있고

나쁘게는 손익구조가 금방 안좋아 질 수 있다고 볼 수 있을것 같다.

판관비의 대부분의 비용이 본사 직원 급여 (7.9%) / 물류비용 (6.5%) - 23년 기준

22년 기준 인건비 - (10.4%) / 물류비 (6.0%)

인건비는 2.5% 줄었고 물류비는 0.5% 늘었다.

이는 본사 인력을 최대한 늘리지 않는 선에서 가맹사업을 확대 했다고 유추 할 수 있고

기업공개 이후 인력충원이 되지 않으면 전체적인 관리가 안 될 가능성이 있다.

퇴직급여와, 복리후생비가 거이 늘지 않은것으로 봐서는

매출증가에 따른 연장근로, 인센티브 지급이 많은 부분인것 같다.

매출이 45% 늘었는데 인력이 늘지 않았다?

어떻게 보면 굉장한 효율을 보여준다 볼 수 있지만

가맹점을 관리하는 인력에 대한 보충이 없으면

가맹점 관리에 헛점이 생기고, 전체적인 문제가 생길 수 있다고 볼 수 있다.

23년의 이익율은 5.1%로 22년 5.6%보다 약 0.5% 줄었다.

원가가 5% 증가한 부분 대비 전체 손익 0.5% 감소한 부분은

기타 판매관리비에서 4.5% 절감한 부분으로 예상되는데.

정말 효율적으로 관리가 됫는지.

기업 IPO를 위해서 효율을 극대화 했는지는 좀더 신중히 접근해볼 필요가 있다.

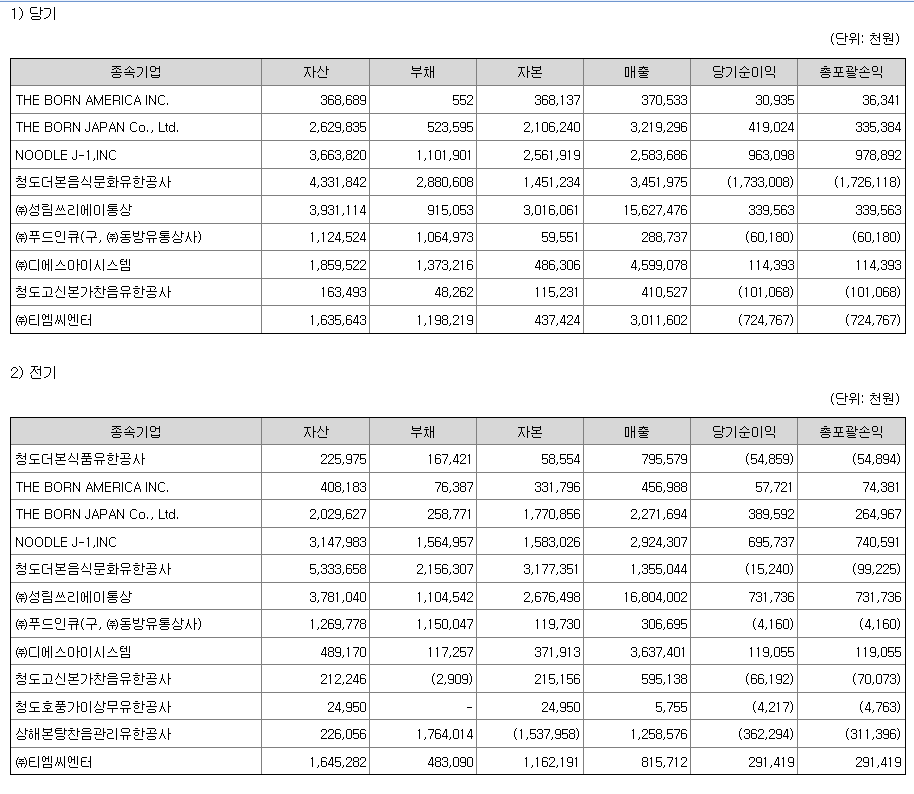

더본코리아는 미국, 일본, 중국에 진출해 있는데.

일본에서는 매출이 전년보다 10억 정도 늘었지만, 순이익은 거이 늘지 않았고

미국은 매출이 감소했고, 중국에서는 매출이 늘었지만 적자가 크게 늘었다.

IPO를 위해서 국내시장에서는 성장에 큰 한계에 부딪힐 것으로 예상된다.

하여 해외진출분야에서 고전하고 있는 부분에서는

부정적인 요소로 작용할 가능성이 높다.

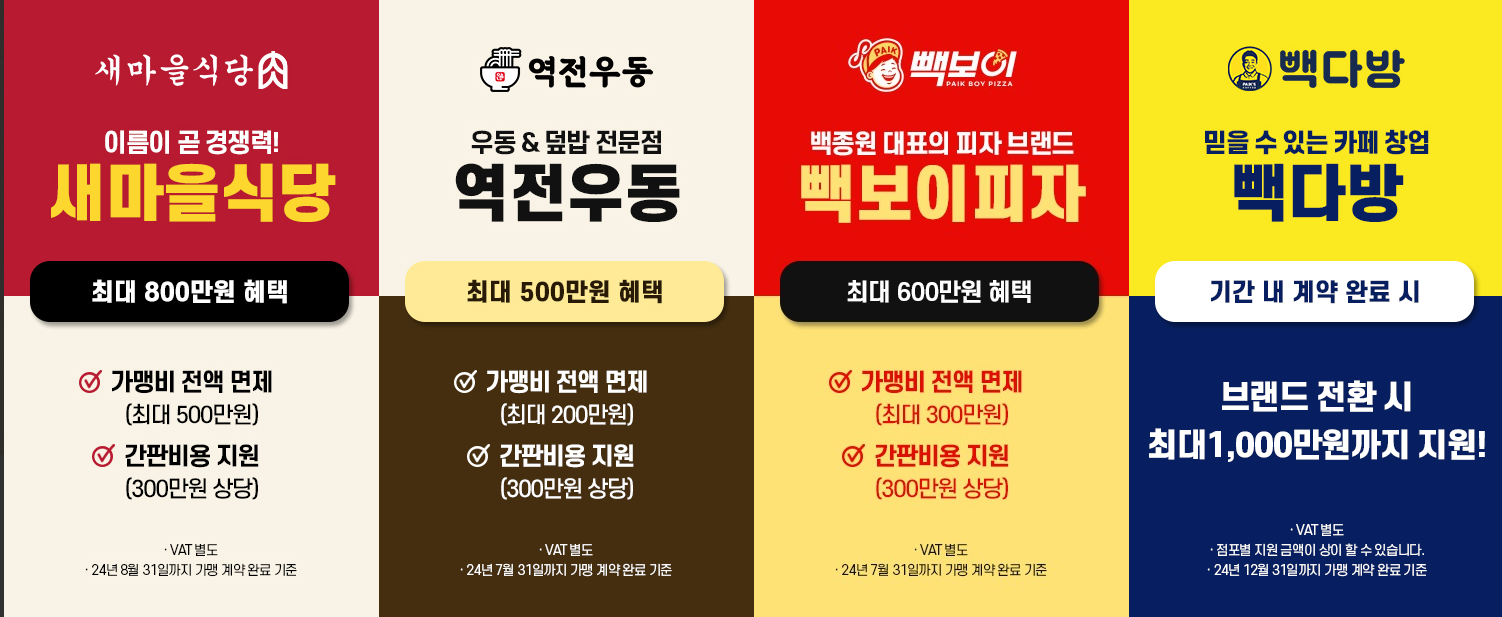

IPO이전에 매출을 최대한 올리기 위해,

가맹점 모집에 모든 역량을 동원하는 것처럼 보인다.

가맹비의 일부 면제가 아니라 전액면제를 제시하고 있다.

18개의 브랜드를 가지고 있지만

수익이 나는 브랜드가 많은지는 알 수 없다.

또한 가맹사업이기 때문에 여러 리스크가 존재한다.

가맹점주와의 상생문제, 소상공인과의 갈등

기업공모 이후에 더본코리아가 더 성장하게 될지

아니면 요식업의 한계를 보이며 주저 앉게 될지.

추후 결과를 지켜보면 즐거울 것 같다.

'경제이야기 > 기업분석' 카테고리의 다른 글

| 경제이야기_기업분석(재무제표)_앤하우스(메가커피) (47) | 2024.06.23 |

|---|---|

| 경제이야기_기업분석(재무제표)_CJ올리브영 (42) | 2024.06.21 |

| 경제이야기_기업분석(재무제표)_아워홈(구지은 대표) (31) | 2024.06.18 |

| 경제이야기_기업분석(재무제표)_베스킨라빈스 31(비알코리아) (38) | 2024.06.15 |

| 경제이야기_기업분석(재무제표)_명륜진사갈비(명륜당) (29) | 2024.06.10 |